Ab wann ist man Berufsunfähig?

Erst kürzlich rief ein junger Mann bei uns an. Er ist körperlich tätig und hat schon seit Jahren Schmerzen in einem Gelenk. Um weiter arbeiten zu können, nahm er regelmäßig Schmerzmittel. Eine Arbeitsunfähigkeitsbescheinigung (AU) bescherte eine Ruhephase. Das verschriebene Schmerzmittel machte es erträglich und Krankengymnastik sollte das Gelenk mobilisieren. Es folgten zahlreiche AU’s. Ein späterer Befund ergab einen Gelenkverschleiß, der operiert wurde. Doch die Beschwerden dauerten an. Nach 6 Wochen endete die Lohnfortzahlung durch den Arbeitgeber. Es folgte der Bezug des Krankengeldes für maximal 72 weitere Wochen.

Wie es ab dann finanziell für jemanden weitergeht, der länger krank ist, ist unterschiedlich.

Wer eine Berufsunfähigkeitsversicherung abgeschlossen hat, fragt sich daher zurecht, ab wann man berufsunfähig (BU) ist. Das ist in den Vertragsbedingungen geregelt und, entsprechendes juristisches Wissen unterstellt, auch nachvollziehbar.

Das Versicherungsvertragsgesetz (VVG) regelt in § 172 Abs. 2, dass „Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.“

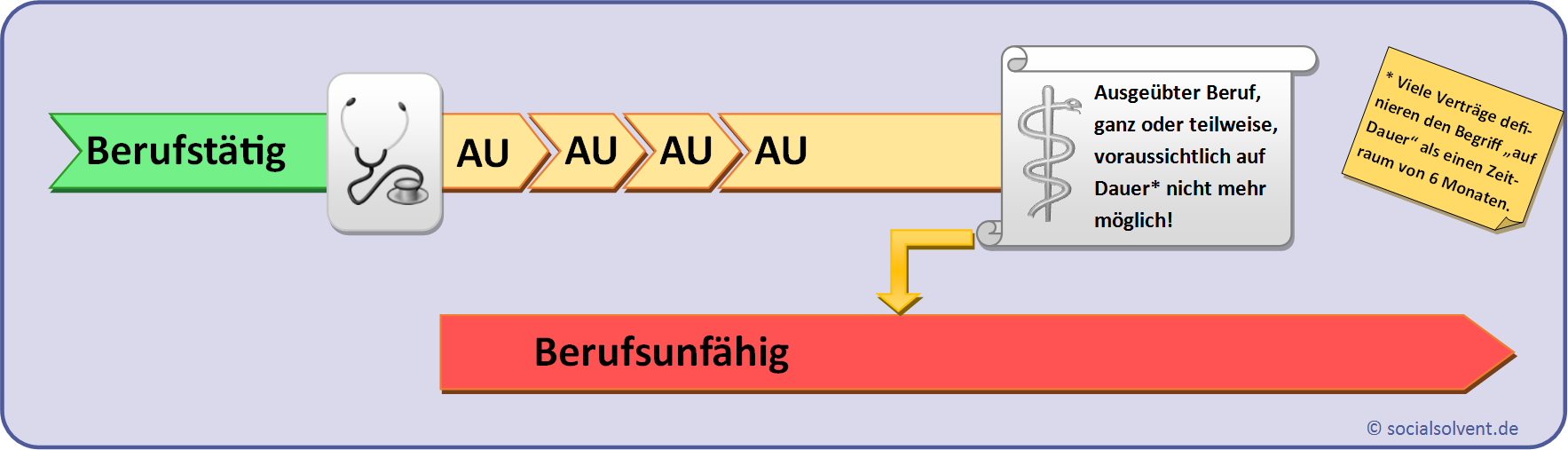

Es ist somit abhängig von dem Zusammenhang zwischen der Diagnose und zuletzt ausgeübtem Beruf und der Dauer dieser Beeinträchtigung.

In vielen Vertragsbedingungen wird die Berufsunfähigkeit als gegeben bewertet, wenn:

- die zuletzt ausgeübte Tätigkeit,

- für die Dauer von mehr als 6 Monaten,

- zu mindestens 50 %

nicht mehr ausgeübt werden kann.

Ebenso in manchen Vertragsbedingungen wird diese ab dem Zeitpunkt der Erstdiagnose, die zu der Berufsunfähigkeit geführt hat, anerkannt und damit auch rückwirkend.

Ab wann ist jemand Berufsunfähig?

Es gibt also auch Versicherungsbedingungen, die deutlich davon abweichen. Eine fachliche Überprüfung der Bedingungen und eventueller Ansprüche aus dem Vertrag ist hier ratsam.

Daher unsere Empfehlung: Wenn Ihre Erkrankung voraussichtlich länger andauert, lassen Sie frühzeitig Ihre Versicherungsunterlagen prüfen. So können Sie unnötige Geldsorgen vermeiden und sich ganz auf Ihre Genesung konzentrieren.